经济观察网 记者 洪小棠 8月23日,上海金融与发展实验室联合济安金信银行业研究中心发布《银行理财行业发展报告(2024年上半年)》(下称《报告》)。《报告》指出,截至2024年6月底,银行理财存续规模达到28.52万亿元,累计新发理财产品1.54万只,募集资金33.68万亿元。此外,自2022年1月1日资管新规实施以来,银行理财产品已累计为投资者创造收益1.9194万亿元。

报告分析,我国的理财投资者数量持续快速增长,突破1亿大关,机构投资者数量创新高。银行理财个人投资者从2022年的9671万增加到2024年上半年的1.22亿,机构投资者从2022年的95.95万增加到2024年上半年的153.45万。2022年以来,平衡型个人投资者的占比有所下降,保守型和进取型投资者略有增加,投资者风险偏好两极化趋势渐显。

根据《报告》,截至今年6月底,全市场理财子公司存续产品规模自2022年以来持续正增长,2024年上半年产品存续规模较2022年同期增加2.09万亿元,存续规模占比从2022年上半年的80.44%上升到2024年上半年的85.24%。

与此同时,银行理财净值型产品规模与占比创历史新高。截至6月底,净值型理财产品存续规模为27.84万亿元,占比为97.61%,较年初增加0.68个百分点,较去年同期增加1.67个百分点。

《报告》显示,相比2022和2023年,2024年上半年的理财产品杠杆率有所下降,债券类投资占绝对主流,规模与占比降至资管新规实施以来最低,非标投资降至历史新低,为5.82%,权益类投资有所下降,回到3%以内。

《报告》针对当期各理财子公司整体收益率排名显示,2024年上半年规模达到1万亿元以上的理财子公司,三类理财产品总体收益率前三的理财子公司分别为:固收类理财产品业绩三甲为农银理财、中银理财和建信理财;混合类理财产品业绩三甲为招银理财、农银理财和建信理财;权益类理财产品业绩三甲为招银理财、光大理财和信银理财。2024年上半年规模为1万亿元以下的理财子公司固收类理财产品业绩三甲分别为贝莱德建信、恒丰理财和渤银理财。

值得一提的是,《报告》统计显示,截至6月底,共有18家理财子公司开展了直销业务,上半年累计直销金额为2331亿元,较2023年同期增加了3家,累计直销金额相较2023年同期的1000亿元,增长了近一倍,2024年上半年的直销金额接近2022年全年的2600亿元。同时,理财子公司合作代销机构数量持续高位增长,2024年6月,全市场有511家机构代销了理财子公司发行的理财产品,较年初增加20家,较2023年同期417家的数量,增加了近100家。

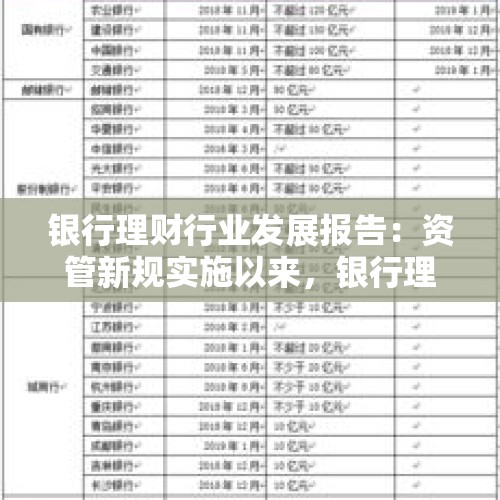

此外,自2018年12月首批理财子公司获批筹建,2019年5月建信理财率先正式开业以来,理财子公司的数量快速增加。截至2024年6月30日,已有32家理财子公司获批筹建,包括国有大行6 家、股份行12家、城商行8家、农商行1家、合资理财子5家。

《报告》中表示,2023年下半年进行的金融监管总局内部架构改革,有利于推进资管机构的统一监管。监管近期对未成立理财子公司的银行理财业务风险做出提醒,要求部分省份城农商行于2026年末将存量理财业务全部清理完毕,另有部分省份则要求所涉银行2024年末压降到2021年8月底之前水平。这意味着理财子公司牌照发放重启,未来没有理财子公司的中小银行将逐步退出理财业务。预计未来市场中将有40家左右的理财子公司,银行理财行业格局已然形成。银行理财已经进入由理财子公司运营的规范发展的新阶段。

还没有评论,来说两句吧...