六家银行理财子净利润超过11亿元,七家同比增速超20%;规模方面,股份行理财子仍占据上风

文|《财经》记者 严沁雯

编辑|袁满

银行理财子公司(下称“理财子”)的规模正持续扩张。

近期披露的各银行理财子上半年经营数据显示,大多数银行理财子已走出去年业绩承压、规模缩水的阴影,实现回暖。

业绩方面,六家银行理财子净利润超过11亿元,七家同比增速超20%;规模方面,股份行理财子仍占据上风,不过随着多家国有大行理财子加快规模扩张,差距正在缩小。另外,两家头部理财子规模有所下滑。

在银行理财子普遍回暖背后,是存款利率的持续下行。以5年期整存整取存款为例,目前国有银行和股份行大多调降至1.80%至1.85%左右。而根据《中国银行业理财市场半年报告(2024年上)》(下称《报告》),上半年理财产品平均收益率为2.80%。

值得注意的是,8月以来,受债市调整影响,银行理财产品破净率连续抬升,银行理财规模亦出现波动。在业内人士看来,随着债券市场企稳,银行理财仍有望恢复扩张趋势,但速度将放缓。

净利润:六家理财子超11亿,上银理财“腰斩”

今年上半年,大部分银行理财子一扫此前业绩下滑的阴霾,实现了净利润的增长。在《财经》统计的22家银行理财子中,17家净利润出现同比上升,其中七家增幅超过了20%。与此同时,净利润超过11亿元的达六家。

(上下滑动可以查看更多)

业绩表现较佳的是股份行理财子。其中,招银理财以14.47亿元的净利润稳居第一;兴银理财紧随其后,上半年实现净利润13.41亿元,同比增长15.8%;排在第三和第四的则是平安理财和信银理财,上半年净利润分别为11.92亿元和11.59亿元,分别同比增长77.91%和23.30%。

国有大行理财子亦取得不错成绩。其中,农银理财、中银理财净利润均在11亿元以上,上半年分别实现11.20亿元和11.11亿元,分别同比增长28.59%和20.89%。

而在城农商行理财子中,杭银理财上半年实现净利润5.28亿元,同比上升9.54%,位列浦银理财和民生理财之前。不过,其他城农商行理财子净利润多集中在2亿元以下,最低不超过1亿元。

业绩有涨亦有跌。22家银行理财子中,五家机构盈利能力较去年同期出现下滑。分别是招银理财、建信理财、民生理财、北银理财和上银理财。

在此之中,上银理财降幅最大,上半年实现净利润0.83亿元,同比减少56.54%,在本次统计的22家银行理财子中业绩“垫底”。而招银理财虽然净利润位居第一,却较去年同期下滑了12.83%。

在业内人士看来,部分理财公司业绩下滑可能与“降费潮”有一定关系。今年上半年,多家银行理财子对产品管理费、销售服务费、托管费等费率进行阶段性优惠。普益标准数据显示,截至今年6月末,全市场已有超2万只理财产品的固定管理费率低于0.1%以下,产品数量占比37%。

规模:两头部机构缩水,国有行理财子加速扩张

银行理财子业绩普遍回暖背后,是管理规模的回升。

这一变化在此前银行业理财登记托管中心发布的《报告》中便有体现:截至2024年6月末,银行理财市场存续规模28.52万亿元,较年初增加6.43%,同比增加12.55%。

“2024年上半年理财增速回暖,基本恢复到2022年底“赎回潮”之前的水平。”开源证券在研报中提到。

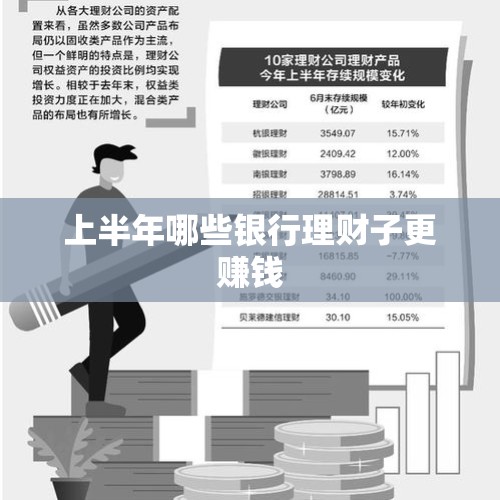

在《财经》统计的18家银行理财子中,与年初对比,16家实现规模扩张,7家增幅在10%以上。管理规模方面,突破万亿元的有11家,在2万亿元以上的则有两家。

上半年规模前三依旧由股份行理财子包揽。分别是招银理财、兴银理财和信银理财,管理规模分别达2.44万亿元、2.15万亿元和1.92万亿元。

国有大行理财子亦不甘示弱,加速规模扩张。中邮理财、交银理财、中银理财规模较年初实现两位数增长。其中,中银理财上半年规模同比增长10.43%,是唯一规模突破1.8万亿元的国有大行理财子,超过民生理财,位居信银理财之后。

“去年以来,中央金融工作会议给金融转型发展指明了方向。资管新规以来,理财公司经历了五年转型发展,各家公司在公司治理、管理体系、风控能力、投研能力、产品体系上都已经基本完备成熟,具备了稳健发展的条件。所以,此前在债券市场不断向好、低利率的环境之下,银行理财突出了产品体系稳健、能够给投资者创造回报的特点,规模又平稳地增长。”在“2024资产管理年会”上,中银理财副总裁蒋海军提到,在资管行业身处转型期的大背景下,内外因结合带来了银行理财规模的增长。

值得一提的是,在规模普遍增长的背景下,两家头部机构——招银理财和兴银理财,却在上半年出现规模收缩,分别较年初下滑4.31%和4.87%。

对此,资深金融监管政策专家周毅钦认为,管理规模过大对理财公司的投研能力提出了新的要求。“航空母舰掉头难”,超大型理财公司由于规模过于庞大,投资经理需要在更广泛的市场中寻找合适的投资机会以保持适当的资产配置,增加了选择资产的难度,所以资产收益率可能就会由于缺乏优质资产而边际递减。

“另外,一旦市场出现变化,管理规模过大的理财公司一定程度上很难快速响应市场变化,在资源配置上可能存在冗余。”周毅钦说。

下半年规模增长趋缓

经历了上半年业绩与规模的回暖,银行理财市场的向好趋势会否延续?

据悉,上半年银行理财回暖受多重因素影响:一方面,上半年债牛行情令理财收益率吸引力增大;另一方面,多位业内人士认为,随着存款利率的下行,叠加2024年上半年叫停“手工补息”存款,存款收益率中枢持续下降,部分存款流向理财。

然而,对于银行理财子而言,未来能否持续凭借稳健的收益吸引投资者是不小挑战。

蒋海军坦言,在当前的时点上,银行理财公司普遍面临着产品端和投资端的压力。银行理财过去回报稳健,这背后既包括相对稳健的资产回报,也包括债券市场明显增长带来的估值回报。“央行也在近期不断提示债市的风险,未来能不能继续保持这样的回报,是我们面临的比较大的压力。”

民生理财副总裁徐红亦在“2024资产管理年会”上谈到理财公司的投资挑战:从资产端来看,存款方面,上半年自律协会对存款补息有了政策调整,高息存款未来不可持续;债市自2023年以来单边牛市,各类信用利差也已压缩到极致,目前票息低于理财客户的收益预期,下沉和久期策略风险加大,且未来的资本利得收益存在不确定性;资本市场两年以来调整较大,理财公司大类资产配置中权益资产占比不断降低,混合类和权益类产品也被动压缩规模。

《报告》显示,2024年上半年,理财产品平均收益率为2.80%。虽然优于目前国有大行的存款挂牌利率及10年期国债收益率,但与去年同期(即2023年上半年,理财产品平均收益率为3.39%)比较,这一数据已经下降了59个基点。

开源证券研报分析称,收益性、安全性和流动性无法同时获得,但原先理财通过委外保险和信托实现了三者兼得,比如投资带有提前赎回权的协议存款、有平滑功能的信托计划等。但目前随着整改落地,“监管空白”将大幅减少,三者难以兼得。若按“不可能三角”理论,后续理财投资或有两条路径,一是拉长产品久期,二是加杠杆,以及通过委外交易债券。

值得注意的是,受债市波动影响,8月以来,银行理财产品破净率连续抬升。根据华西证券监测的数据,8月26日-30日,在市场调整的背景下,理财破净率增1个百分点至3.0%,为二季度以来高点。

不过在业内人士看来,随着债券市场趋于稳定,银行理财市场仍有望恢复扩张趋势,但速度将放缓。

“近期市场有理财产品收益下滑规模缩水的现象,但是随着债券市场企稳,目前理财收益率已经有所反弹,可以说8月中下旬这一轮小型理财净值回撤已经渡过。”周毅钦表示,展望9月后,理财规模增速可能会有所放缓,叠加信托平滑机制的影响,使用市值法的开放式理财产品波动将有所放大。另外,三季度末、年末的产品流动性水平可能会受到一定影响。

天风证券研报显示,9月6日当周,按中国理财网口径折算,理财存续规模达29.93万亿元,周度环比变化3178.02亿元。

还没有评论,来说两句吧...