财联社11月13日讯(记者 高萍)普通定期存款利率普降背景下,财联社记者发现,低波稳健理财、特色存款、结构性存款等成为诸多理财子、银行客户经理推荐的产品。与此同时,11月以来,多家中小银行力推本行大额存单。

业内人士对财联社记者分析称,存款利率下调后,如果资产配置中存款较多,总体收益率将有所下降,考虑到储户对于原属于存款的资金的安全性要求往往更高,因此诸如结构性存款、大额存单、低波稳健银行理财产品等成为一些客户的选择。对于居民而言,建议基于自身风险承受能力、投资理财需求,做好多元化的资产配置。

利率普降 部分中小银行大额存单利率仍存一定优势

在银行存款利率普降背景下,近日,多位银行客户经理向财联社记者推荐特色存款、结构性存款的同时也在力推低波稳健理财。“面对存款利率下降的趋势,投资者应调整好投资心态,结合自身实际,平衡好风险和收益的关系综合进行资产配置。对于追求稳健收益回报的投资者,可以考虑低波理财产品。”一家理财公司称,低波理财主要投资于期限匹配的资产,采用摊余成本法估值为主,严控回撤,净值增长稳健。

一家股份行客户经理对财联社记者表示,相比存款,理财产品具有丰富的产品类型、投资期限等,能为投资者提供更加多元的投资选择,在财富管理中的重要性更加凸显。另一方面,理财产品以力求控制风险并获取稳健投资回报为目标,配置货币市场工具、债券、基金、股票等不同的大类资产增厚产品收益。

除了低波理财,也有多家银行近日力推大额存单。雅安市商业银行11月11日发文称“个人大额存单助您财富增值 年利率最高可达2.3%”,信息显示,该行3年、5年期大额存单利率为2.3%,2年期利率为1.95%;阜康农村商业银行也在近日称,“不用的闲钱,当然要存大额存单”,据了解,该行在11月12日-12月28日限时限额发售大额存单,其中,2年期大额存单利率为2.4%。邮储银行宿迁市分行也称,11月11日上午9点开售一年期、六个月、三个月大额存单,并表示额度有限。

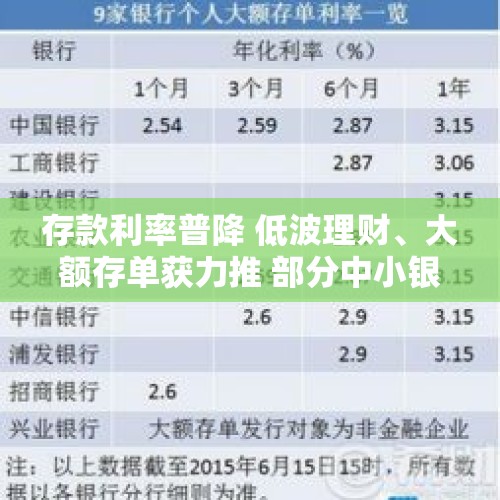

实际上,大额存单作为存款产品的一种,近年来其整体利率也跟随普通存款处于下降状态。如,一家大行目前3年期大额存单利率为1.9%,1年期大额存单利率为1.45%,但是在7月底上一轮存款挂牌利率下调后该行3年、1年期大额存单利率则分别为2.15%、1.7%。

不过,相比而言,部分中小银行大额存单仍存一定优势。一家民营银行手机APP显示,该行新发行的1年、2年、3年、5年大额存单利率分别为2.1%、2.5%、2.55%、2.55%,该行1年、2年、3年普通存款利率则分别为1.8%、2.4%、2.5%。贵州银行六盘水分行近日发文称,该行大额存单灵活提取,还可转让,三年期利率可达2.6%。

“尽管大额存单的利率水平有所下降,但相比其他稳健投资产品,仍具有一定的优势。”北京一位股份行客户经理称,与普通定期存款相比,大额存单具有相对高的收益水平。此外,相比较而言,部分中小银行利率相对要高。

普通存款利率进入“1时代” 如何进行资产配置?

10月18日,六大行宣布对存款挂牌利率进行调整。这是国有大行今年以来第二次调整,也是2022年9月份以来第六次对存款挂牌利率进行集中下调。调整之后,大行定期存款挂牌利率跌破2%,进入“1时代”。

多位银行客户经理直言,近年来存款利率整体呈现下降趋势。在此背景下,如何进行资产配置?光大银行分析师周茂华认为,投资者应进行多元化资产组合,除了关注收益,还需要充分考虑自身风险偏好和流动性需求,并且需要兼顾短期、中长期或养老投资等内容。

一位银行客户经理称:“目前大部分客群侧重短期稳健理财产品,近年来,理财、定期存款利率呈现下降趋势,稳健型理财产品主投存款等低波资产,稳定性比较好,短期类型可以进行考虑,长期可以搭配定期存款”。 另一位银行理财经理表示,面对存款利率持续下行,保守的投资者可以选择建立一个由收益较为稳健的理财作为“压舱石”,另外,也可适当配置一些权益类产品以获取合理可观的收益,并降低资产组合的波动风险。

“在选择理财产品时,要充分考虑自身风险承受能力与资金流动性的具体需求,通过科学合理的资产配置策略,实现个人财富的稳健增长与有效管理。”一家理财公司表示。亦有银行客户经理建议,不要因为利率下降而盲目追求高利率替代,一般而言,风险与收益相伴,银行存款利率下行对投资者来说或许是一个挑战,要保持长期信念,通过多元资产配置方式,更好实现财富增长。

(财联社记者 高萍)

还没有评论,来说两句吧...