理财储蓄不仅是成人世界的必修课,也是生活中长久受益的好习惯。然而,许多人在收入增长的同时,存款却未能跟上步伐,甚至觉得储蓄是一件困难的事。其实,储蓄并不在于省吃俭用,而在于是否有正确的理财观念和合理的规划。本文将通过具体案例,分享一些实用的储蓄妙招,帮助你轻松掌握理财小技巧,让储蓄成为一种自然习惯。

一、设立具体的储蓄目标

在开始储蓄之前,设立一个明确的目标是非常重要的。明确的目标能让我们清楚自己为什么要存钱,并有助于提高储蓄的动机和持续性。无论是存一笔旅游基金、应急资金,还是未来的房屋首付,目标明确会更容易执行下去。

案例:小王是一名刚刚工作的白领,收入不算高,但他想为自己一年后的自驾游存下一笔旅游基金。于是,小王每月定期将工资的10%存入一个专门的旅游基金账户中,并把目标设为一年存到6000元。由于目标明确且适中,小王每次存钱都更加有动力。最终,他在一年内完成了存款目标,顺利实现了自驾游的计划。

技巧:将目标分解成小目标,如每月存多少钱,更便于执行。此外,建议将不同的目标存入不同的账户或存款计划中,避免不必要的混淆。

二、按收入比例储蓄,建立强制储蓄机制

很多人之所以难以存钱,是因为习惯了“先花再存”的模式。要想建立长久的储蓄习惯,不妨试试“先存再花”的方式,按收入比例定期将收入的一部分存入储蓄账户,从而形成一种强制储蓄的机制。

案例:小李是一位自由职业者,他的收入不稳定,有时高有时低。为了稳定自己的储蓄计划,他设立了一个按比例储蓄的规则:每当他收到一笔收入时,会先存入20%到储蓄账户中,剩余的才是他的生活花销。这样,即使收入多寡不一,他的储蓄也不会被影响。通过几年的坚持,小李成功存下了一笔可观的资金。

技巧:按照个人经济状况确定适合的比例,可以是收入的10%、20%甚至30%。收入进账后,立即将相应的比例存入专门账户,有效减少了资金被消费的概率。

三、利用银行的“自动转账”功能实现储蓄

自动转账功能是很多银行提供的服务,用户可以设定每月的固定日期,将一笔钱自动转入储蓄账户,这样可以避免因为疏忽而忘记储蓄的情况,同时也为养成定期储蓄的习惯提供了保障。

案例:小张是一位公司职员,习惯了按月领取工资,但因为工作忙碌,往往会忘记储蓄计划。后来,他利用银行的自动转账功能,每月在工资发放后的第二天自动将500元转入储蓄账户中。这种强制性储蓄帮助他在不知不觉中积累了一笔资金,实现了长期储蓄的计划。

技巧:选择合适的自动转账金额,不妨从小额开始,等适应后再逐步增加金额。自动转账功能不仅可以用于储蓄,也可以用来缴纳每月固定的保险费用或理财产品。

四、设立紧急备用金账户

紧急备用金是指在应对突发事件或紧急情况时所需的资金,如生病、失业、家庭突发事件等。这笔钱可以有效缓解应急时的经济压力,避免需要动用储蓄目标的资金。

案例:小林是一名刚买房的年轻人,因为还要偿还房贷,他将大部分收入用于生活开销,积蓄不多。后来,他意识到需要设立紧急备用金,便每月存入300元用于建立这一账户。几个月后,小林的车出了故障需要维修,他便从紧急备用金中拿出了维修费,没有动用其他储蓄计划,这让他免于陷入财务窘境。

技巧:一般来说,紧急备用金的目标是达到3至6个月的生活开销。为了提高资金的灵活性,可以存放在活期账户或流动性较强的货币基金中,便于随时取用。

五、定期反思和调整储蓄计划

生活中的收入与支出情况往往在不断变化,尤其是当个人收入或支出发生重大改变时,储蓄计划也需要随之调整。例如,收入增加后,可以提高储蓄比例;而收入减少时,则可以适当降低储蓄标准。

案例:小陈原本的收入水平较低,每月只存入200元。但经过两年努力,她的工资有了明显增长。于是,小陈决定每月将储蓄金额提升至800元,以适应收入增长的变化。通过调整储蓄计划,她不仅提高了存款数额,也进一步加快了财富积累的速度。

技巧:定期(每半年或一年)复盘和评估储蓄计划,看看是否需要调整比例或金额,确保储蓄计划能与个人经济状况相匹配。

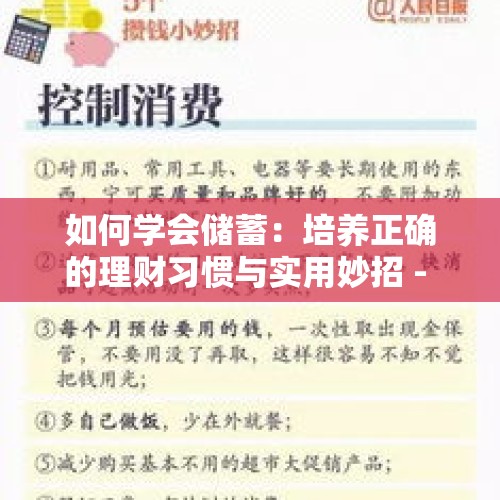

六、合理分配消费与储蓄,避免过度消费

在信息化时代,消费陷阱无处不在,信用卡、分期付款、花呗等消费方式让人们更容易陷入“先消费后还款”的循环中。要想保持良好的储蓄习惯,重要的是学会分辨哪些支出是真正必要的,哪些是冲动消费。

案例:小周是一位刚工作不久的年轻人,喜欢使用信用卡消费。每月的工资收入大部分被信用卡账单占据,让他难以存钱。意识到这个问题后,小周决定控制自己的信用卡消费,每次消费前都会先衡量是否必要。同时,他设定了每月的消费上限,确保在合理的预算内支出。最终,他不仅减少了不必要的消费,还成功增加了储蓄。

技巧:学会使用消费清单,记录每一笔开支,月末进行复盘,找出不必要的支出。避免用信用卡或分期付款进行过度消费,以免陷入债务中。

结语

储蓄是一种长久且有效的理财习惯,它不仅让我们应对未来的未知风险,还能帮助我们实现长期的财务目标。以上这些储蓄技巧,无论是设定目标、按比例存款,还是利用自动转账和备用金账户,都为我们提供了不同场景下的储蓄方案。

记住,储蓄不是一时的行为,而是一种生活方式。只要我们根据个人实际情况制定合理的储蓄计划,并严格执行,长此以往便能为自己建立一份安全感和财务自由的保障。希望这些小妙招能帮助你轻松上手储蓄,让理财之路更加顺畅和安心。

还没有评论,来说两句吧...