进入11月以来,在多重因素的影响下,银行理财产品的费率密集下调,吸引了大量投资者的关注。同时,随着股市的回暖,权益类理财产品的配置价值日益显现,促使银行理财公司加速布局这类产品。

费率下调吸引投资者

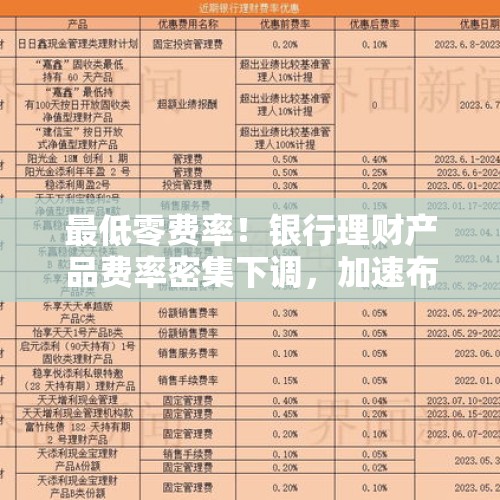

11月,多家银行理财公司密集宣布对旗下产品实行阶段性费率优惠,涵盖固定管理费、销售服务费等。例如,民生理财将某款产品的固定管理费从0.3%降至0.04%,交银理财和光大理财也分别进行了不同幅度的费率调整。

此前更有理财产品的费率下调至0。汇华理财宣布,从2024年10月22日至2025年8月6日,将“汇华理财—财富灯塔稳享封闭式固定收益类理财产品2419期”的固定管理费率由0.1%下调至0。华夏理财也对“华夏理财悦颐两年期理财产品20号”给予阶段性费率优惠,将固定管理费率下调至0,优惠期从2024年10月25日(含)起至2024年12月31日(含)

业内人士指出,银行理财降费,主要是由于市场竞争加剧、存款利率下调及投资者对理财产品的费率敏感度提高所致。不仅能吸引客户,也能在整体收益下行的背景下,提升产品的竞争力和客户黏性。随着利率的下行,现金类、固收类理财产品的收益压力不断增大,通过降低费率,可以一定程度上缓解投资者情绪。专家同时指出,降费措施只是阶段性的,长期来看,良好的业绩表现才是增加客户忠诚度的关键。

权益类理财产品的崛起

随着权益市场的逐步回暖,银行理财产品的投资布局也发生了改变。根据中国理财网的数据,截至11月初,待售的混合类和权益类理财产品已达到200只,显示出银行在这一领域的积极布局。银行理财公司纷纷推出含权类理财产品,旨在利用股市上涨的机会为客户创造更高收益,并分散投资风险。

研究人员分析认为,银行布局权益类理财产品不仅是为了应对当前的市场环境,也是为了在长期内获得超额回报。随着政策的支持和市场信心的恢复,投资者的风险偏好逐渐提升,权益类理财产品的吸引力日益增强。

银行理财需平衡收益与风险

尽管权益类理财产品的发行数量有所增加,但其市场规模仍相对较小。根据普益标准的数据,混合类产品和权益类产品的存续规模分别为5675.41亿元和291.74亿元,而固收+类产品的存续规模则高达16.77万亿元。银行理财在资产配置上仍以固定收益为主。即使是“含权类”产品,银行理财公司也更加侧重安全性和稳定性,当前理财市场中,中等风险及以下风险等级的产品占比超过99%。

业内专家指出,理财更加重视含权产品布局是大势所趋。伴随我国资本市场改革发展不断迈向纵深,叠加机构客户拓展、养老金账户制建设等业务机会,从中长期来看,理财公司将进一步做大资产管理规模并提升权益投资占比,持续为市场带来增量资金。

市场情绪回暖,A股市场表现强劲,含权类理财产品的配置价值显现,吸引了更多投资者的关注。含权类理财产品面临更大风险及不确定性,理财公司在布局权益市场时,应加强风险管理,通过创新产品、提升投研能力等举措,稳妥拓展含权类理财产品市场。

本文源自金融界

2024年522期7日起发行 - 今日头条")

还没有评论,来说两句吧...